Удача нам на встречу мчится!!!

Домашний Бизнес:Инвестиции, Заработок в Интернет

Татьяна Тарасенко

Кривой Рог, Украина.

Хедж - фонд ExtraNet Investment - это "палочка-выручалочка" для малообеспеченных и социально незащищенных слоев населения, не только в странах СНГ, но и для всех русскоговорящих людей, которые в поисках лучшей жизни разлетелись по всему миру. Это хорошая площадка для заработка для всего интернетного люда. При таком доступном для всех размере инвестиций в $7 ежемесячно, к сожалению не все видят потрясающие перспективы для развития своего бизнеса здесь. У людей как будто шторы на глазах, многих сбивает с толку, маленькая сумма инвестиций, и они не видят здесь "больших денег". Для того что бы донести до людей информацию и показать как здесь можно строить бизнес, я написала эту статью. Определитесь, какой доход вы хотите получать, и начинайте работать. Здесь можно работать одному, но хочу особо заметить что это "командная работа", распространяя информацию и приглашая людей, вы достигните поразительных результатов.

Больше денег – больше запросов. Закон жизни.

ЗДЕСЬ МОЖНО НЕ СПЕШИТЬ...

ОБЗОР ИНВЕСТИЦИОННО-НАКОПИТЕЛЬНОЙ СИСТЕМЫ ХЕДЖ-ФОНД EXTRANET INVESTMENT EIAF

• ОБЗОР И КРАТКАЯ ХАРАКТЕРИСТИКА

• СТРАТЕГИИ РАБОТЫ

• ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

• КАК РЕГИСТРИРОВАТЬСЯ

• КАК ПОКУПАТЬ ИНВЕСТИЦИОННЫЕ МЕСТА

ОБЗОР ИНВЕСТИЦИОННО-НАКОПИТЕЛЬНОЙ ПРОГРАММЫ EIAF

Народно-Инвестиционный проект EIAF начал свою работу в режиме предварительного старта еще в ноябре 2011 года, а затем, спустя пару месяцев, открылся официально, поэтому отсчет времени работы будем вести с января 2012 года.

Зайдя на первую страницу сайта видим, что проект позиционирует себя как хедж-фонд. Общую информацию о том, что это такое, можно получить там же, либо в более расширенном варианте описания данного проекта. Для тех же, кто предпочитает обстоятельный подход и захочет разобраться в теории, можно почерпнуть изначальные познания в Википедии , а также - копнуть поглубже .

Итак, что же на самом деле представляет из себя данная, и надо признать - не избито-обычная, а потому заслуживающая более пристального рассмотрения финансово-математическая модель?

Одним из основных понятий, на котором основывается работа в Extranet Investment, является "инвестиционное место", или сокращенно ИМ. Для простоты можно считать, что ИМ - это акция, которую вы покупаете у компании, и на которую затем будете получать прибыль. Но акция не простая, а накопительная. Начинаете работу вы вроде бы с небольшой суммы, оплачивая всего $7 за одну акцию, но по правилам работы эти самые $7 за каждую акцию вы должны платить каждый месяц в виде своеобразной абонентной платы. При этом соответственно растет ее стоимость, то есть в первый месяц акция стоит $7, во второй - $14, в третий - $21, и так далее. Тоесть компания начисляет вам прибыль в первый месяц с $7, а во второй с $ 14 и так далее. Иными словами, каждая очередная оплата суммируется с предыдущими, а доход за месяц, выраженный в процентах, начисляется на всю накопленную ранее сумму. Через год после покупки инвестиционная стоимость вашей акции будет равна 12 х $7 = $84, и вы будете получать проценты уже от суммы $84, ну и так далее. При условии, что ежемесячная доходность, как правило составляет от 4 до 5 процентов (для удобства всех дальнейших расчетов давайте примем 5%, хотя сам проект заявляет, что доходность может варьироваться от 2 до 10%), в первый месяц мы получим начисления $7 х 5% = $0.35, а через год это будет уже $84 х 5% = $4,2.

Да это же просто копейки, скажете вы, и будете абсолютно правы! Но не торопитесь с выводами. Когда в работу вступает принцип MLM, результат изменяется до неузнаваемости!

Если вы уже просмотрели презентационный ролик, то очевидно поняли, что все инвестиционные места объединены в структуру, и каждое из них связано с тремя дочерними, расположенными снизу. Другими словами, если у вас есть одно ИМ, то на первом уровне у него может быть 3, на втором - 9, на третьем - 27, на четвертом - 81 и на пятом - 243 дочерних ИМ. Компания выплачивает начисление инвестиционного дохода с каждого оплаченного места в матричной структуре до 5 уровней вниз с тем же процентом доходности. Другими словами, если в первый же месяц работы каким-то волшебным образом вдруг окажется, что у вашего ИМ будут заполнены и оплачены все инвестиционные места до 5 уровня включительно, то ваше верхнее ИМ получит реферальный доход в размере:

$7 х (3 + 9 + 27 + 81 + 243) х 5% = $7 х 363 х 5% = $2541 х 5% = $127,05.

А теперь представьте, что каждый месяц инвестиционный объем каждого места будет кратно увеличиваться - соответственно, в разы будет увеличиваться и ваш доход (с расчетами можно будет ознакомиться ниже)! Причем, это только с одного места, а у вас же их может быть сколько угодно - фактически вы сами определяете оптимальный для себя объем инвестирования, исходя из своих финансовых возможностей.

Проблема остается за малым: как получить заполненную структуру? Тут есть несколько вариантов. Во-первых, можно выкупать больше ИМ за собственные деньги, правда, это требует больших вложений в виде ежемесячного пополнения каждого ИМ в размере $7. Второй способ - приглашать партнеров, что, согласитесь, тоже не всем подходит - не все умеют и любят этим заниматься. А в-третьих, можно просто удачно зарегистрироваться, попав в подходящую структуру, и тогда рефералы у вас будут появляться сами.

Дело в том, что у каждого ИМ может быть только три дочерних ИМ, и не больше. А значит, если по вашей ссылке будет регистрироваться четвертый партнер, то система сама поставит его под вашего первого реферала. Это называется "перелив". Кому-то с переливом везет, кому-то не очень, все зависит от того, насколько активно приглашают новых партнеров ваши вышестоящие партнеры. Так что реферальные структуры здесь имеют тенденцию вырастать сами. Однако это не означает, что вы можете расслабиться и получать удовольствие. Хотите зарабатывать больше - приглашайте. Не хотите приглашать - вкладывайте больше, покупая себе дополнительные инвестиционные места и выстраивая структуру из них. В общем, перелив сам по себе хорош, потому что не требует от вас вообще никаких действий, но полагаться исключительно на него не рекомендую.

Что будет, если вы или ваш партнер не внесете в течение месяца $7? Во-первых, вы не получите на неоплаченное место ни личных, ни реферальных начислений, даже если под вами будут заполнены все 5 уровней, и все они оплатят свои места. Во-вторых, на следующий месяц за вами сохранится долг, и для возобновления работы вам нужно будет оплатить уже $14. Алгоритм системы начисляет ежемесячную абонентскую плату в любом случае, так что пропускать оплаты вообще-то очень не выгодно. Из этого вытекает простое следствие:

Если вы не уверены в проекте, то лучше не начинайте с ним работать!

В противном случае вы только понесете убытки и испортите себе настроение. А если начали, то следует идти до конца. Желательно до победного..

Еще пару слов о реферальных начислениях. Если вы квалифицированы на получение этого вознаграждения, то оно рассчитывается по формуле:

Реф. бонус = Объем реф. накоплений х Процент начислений,

где объем реф. накоплений равен суммарной стоимости накоплений всех ИМ до пятого уровня вниз, оплаченных их владельцами в текущем месяце. Другими словами, если какое-то ИМ его владелец забыл оплатить в текущем месяце, то его накопления не попадают в расчет вашего реферального бонуса.

Итак, с основными моментами вроде бы разобрались, пора переходить к стратегии.

Стратегии работы

Финансовая модель проекта отлично просчитывается, что делает возможным моделирование вариантов работы в Excel с целью найти наиболее оптимальный лично для вас. Вообще, на Youtube полно роликов с описанием самых разных стратегий, среди которых есть и весьма мудреные. Я в своих расчетах остановилась на самой простой схеме, когда вы выкупаете все ИМ последовательно целыми уровнями, без пропусков и "дырок" в структуре. Варианты рассматриваются в допущении, что рефералов у вас нет, и работать вы будете исключительно в одиночку. Конечно, рефералы будут сильно менять реальную картину в лучшую сторону, но как именно это будет происходить, можно понять из все тех же расчетов.

Расчеты сделаны, исходя из предположения, что проект дает ежемесячную доходность 5%, о чем я уже писала выше. Желающие поэкспериментировать могут воспользоваться файлом, где вы можете задавать другой процент начислений и оценивать результат. Каждому варианту дано свое лирическое название - не взыщите строго..

1. Школьник

Общее количество ИМ: 1

Ежемесячные вложения: $7

Суммарные вложения за год: $84

Суммарный доход за год: $27,3

Доходность вложений за год: -67%

"Нажмите" на картинку - она увеличится...

На картинке представлен расчет в Excel. Желтым цветом показано, как увеличиваются ежемесячные накопления на ИМ, зеленым - текущие начисления за месяц (собственные и реферальные), голубым - накопительная сумма дохода, т.е. сумма доходов за все предыдущие месяцы. Снизу интересный ряд чисел, который показывает, во сколько раз текущая накопленная сумма дохода больше дохода за первый месяц работы. Понятно, что дальше по времени будет идти по нарастающей.

В целом доход, полученный за год, составляет всего 33% от суммы вложений, то есть ни о какой прибыли тут даже речи не идет. Зато ежемесячная сумма инвестиций доступна даже школьнику, пожелавшему сэкономить на завтраках. Собственно, отсюда и название..

2. Студент

Общее количество ИМ: 4

Ежемесячные вложения: $28

Суммарные вложения за год: $336

Суммарный доход за год: $191,1

Доходность вложений за год: -43%

Как видно, структура "студент" состоит из трех "школьников" (нижняя таблица) и одного собственно "студента" (верхняя таблица). Верхнее ИМ уже получает реферальный доход от трех нижних ИМ, поэтому его годовой доход уже превышает затраты на абонентскую оплату. Тем не менее, общий результат все равно не радует - за год получено начислений на $191,1, а вложено $336, поэтому доходность все равно отрицательная, хотя процент убытка уже не такой большой, как у "школьника". Отношение текущего накопленного дохода к доходу за первый месяц сохраняет ту же тенденцию, что и в рассмотренном выше варианте, поэтому дальше мы его рассматривать уже не будем.

3. Рабочий

Общее количество ИМ: 13

Ежемесячные вложения: $91

Суммарные вложения за год: $1092

Суммарный доход за год: $928

Доходность вложений за год: -15%

Один "рабочий" состоит из собственно "рабочего", трех "студентов" и девяти "школьников" (количество ИМ с данным статусом показываются в самой левой колонке). Теперь реферальные начисления получают уже 4 ИМ - одно верхнее и под ним три в 1-м уровне. Обратите внимание, насколько увеличился доход самого верхнего ИМ, его доходность уже составляет более 400% годовых! Тем не менее, общая суммарная доходность всех вложений все еще отрицательна, т.е. общий полученный доход за год по всей структуре меньше вложений за этот же период. Однако по сравнению с предыдущими вариантами налицо, как видите, положительная динамика

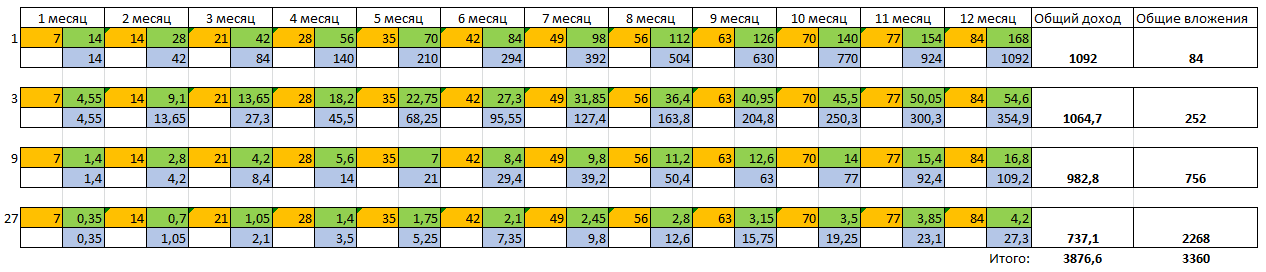

4. Менеджер

Общее количество ИМ: 40

Ежемесячные вложения: $280

Суммарные вложения за год: $3360

Суммарный доход за год: $3877

Доходность вложений за год: +15%

Один "менеджер" содержит в себе 3 "рабочих" на 1-м уровне, 9 "студентов" на 2-м и 27 "школьников" на 3-м. Верхнее в структуре ИМ уже получает 1300% годовых, а вся структура за год уже стала самоокупаемой, принеся прибыль 15%. Разумеется, речь идет, напомню, о потенциальной прибыли. Положительная динамика продолжает сохраняться - в двух колонках справа выводятся общие суммы инвестиций и начислений для каждого уровня.

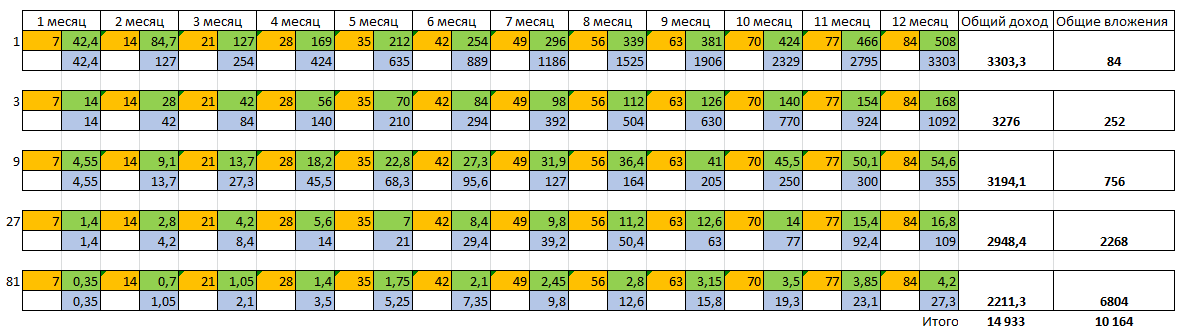

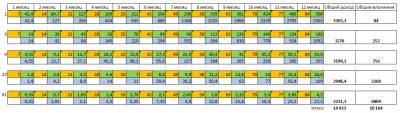

5. Директор

Общее количество ИМ: 121

Ежемесячные вложения: $847

Суммарные вложения за год: $10 164

Суммарный доход за год: $14 933

Доходность вложений за год: +47%

Наверняка вы уже поняли схему со степенями тройки в каждом уровне:

30 = 1 место "директора" на "нулевом" уровне

31 = 3 места "менеджера" на первом уровне

32 = 9 мест "рабочего" на втором уровне

33 = 27 мест "студента" на третьем уровне

34 = 81 место "школьника" на четвертом уровне.

Доходность от вложений на верхнем ИМ даже в первый месяц составляет 600%, а за год превышает 3930% годовых! Думаю, что такие инвестиции уже никто не назовет копеечными. По итогам года видно, что все уровни, за исключением самого нижнего, выходят в прибыль. Нижний уровень глубоко в минусе, зато своими вложениями создает ощутимую прибыль для всех вышестоящих. А теперь представьте, что за нижние уровни платите не вы, а ваши партнеры, которые подключились после вас?

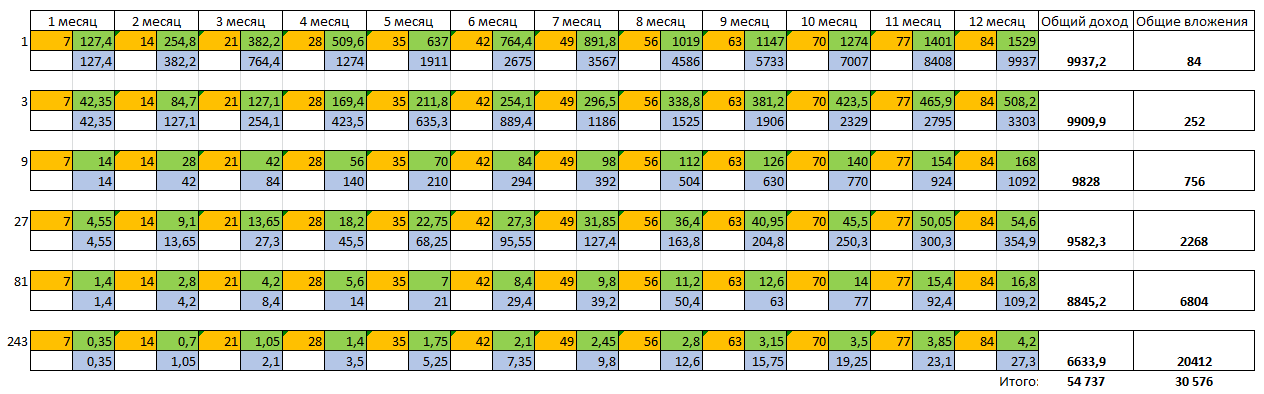

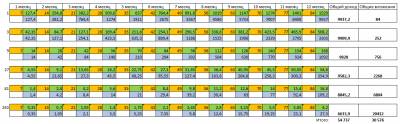

6. Сын олигарха

Общее количество ИМ: 364

Ежемесячные вложения: $2 548

Суммарные вложения за год: $30 576

Суммарный доход за год: $51 737

Доходность вложений за год: +79%

Уникальный случай - выкупаются все ИМ до 5 уровня включительно. Встречается в России настолько же нечасто, как дети олигархов, проживающие постоянно в Лондоне

Тем не менее, нам этот случай интересен, прежде всего, с точки зрения оценки потенциальной возможности по получению дохода в данном проекте. А также, чтобы можно было оценить потенциал дохода у тех, кто заполнил все структуру. Как я и говорил, участвовать с одним ИМ не очень выгодно, даже если у вас заполнится все структура, или как говорят партнеры этого проекта, "мешок". В самом деле, если оплатите 4 места, и получите за год в 2 раза больше при копеечном по сути росте затрат.

И все-таки самым лучшим вариантом инвестирования, с моей точки зрения, является вход на 13 и 40 инвестиционных мест. На 13 - потому что вы тем самым полностью закрываете первые два уровня, а ваши партнеры, которые тоже будут входить на 13 мест, закроют вам третий, четвертый и пятый уровни. В таком подходе на самом деле есть смысл. Вам нужно будет найти всего 27 партнеров, которые войдут на эти самые 13 ИМ, чтобы получить полностью заполненную структуру. С учетом действующего перелива это, согласитесь, не такая уж и невыполнимая задача.

Вход на 40 ИМ, потребует втрое больших ежемесячных инвестиций, что будет под силу не каждому, зато позволит не так активно работать с рефералами. Сам я вошел в проект на 13 ИМ, хотя знаю, что в процессе работы партнеры потом еще с прибыли выкупают брошенные рефералами ИМ или просто берут дополнительные свободные нижние.

Преимущества и Недостатки проекта

Главный минус - проект рассчитан исключительно на русскоязычную аудиторию, английской версии сайта нет. В принципе, это понятно, потому что наши люди о хедж-фондах имеют самое смутное представление, и могут думать, или допустить, а то и верить, что хэдж-фонд способен работать по схеме MLM. Возможно, это не единственная причина, по которой нет англоязычной версии. Может быть, в проекте элементарно нет ресурса для поддержки англоязычной аудитории. Хотя участвуют в проекте не только граждане России и СНГ, но и русскоязычные жители Германии, Америки, Израиля и из других стран.

Тем не менее, бизнес-модель проекта показалась мне чрезвычайно интересной. В ней, на мой взгляд, очень правильно расставлены акценты по мотивации участников, а обязательство ежемесячной оплаты дает постоянный приток в проект новых средств и тем самым продлевает срок его жизни.

Кстати, чуть не забыла сказать, что ввод и вывод осуществляются через платежную систему Perfect Money. Также оплатить ввод на территории России и Украины можно при помощи платежных терминалов, однако я этот способ не проверяла, так как он менее удобный и более дорогой (нужно платить дополнительную комиссию за перевод). Оказать посильную помощь при вводе и выводе ваших средств помогут такие надежные и проверенные обменники, какими являются на сегодня Magnetic-Exchange и X-Obmen .

Что относится к плюсам проекта.

1. Можно выбрать такой объем инвестиций, который вам по карману. Даже школьник может купить одно ИМ и заработать за счет подключения партнеров или перелива..

2. Не нужно вкладывать сразу большую сумму, как принято в других проектах. Принцип вложений на основе ежемесячной абонентской платы избавляет от риска потерять сразу крупную сумму. Да и найти $100 в месяц проще, чем сразу $1000..

3. Наличие перелива помогает быстрее заполнить реферальную структуру. Хорошая, конечно, вещь, но рассчитывать исключительно на нее все-таки не стоит. Лучше рассматривать как дополнительный бонус, да и то если повезет с вышестоящими..

Совсем нелишним будет знать, что даже, если вы имеете всего лишь 1 (одно) ИМ, и будете его вести регулярно и дисциплинированно в течение всего срока заполнения полного инвестиционного мешка фонда, то в результате компрессии вы в любом случае получите готовую структуру и высокий доход.

4. Начисление прибыли один раз в месяц дает возможность использовать целый месяц для поиска партнеров. Тот, кто завел деньги в первый день месяца, так же, как и тот, кто сделал это в последний день, получат за месяц одинаковые начисления. Все это создает условия для длительной работы и очень постепенного, растянутого во времени "созревания" проекта..

Сейчас устоявшийся цикл жизни в сисеме такой: 1 числа каждого месяца в кабинете появляются начисления, затем около недели партнеры оплачивают свои места и выводят прибыль, а остальное время до конца месяца ищут новых партнеров. Чтобы эти поиски были успешнее, проект лимитирует количество ИМ в 531 тыс. штук, что, по всей видимости, должно склонить сомневающихся войти в число инвесторов хедж-фонда, поскольку рано или поздно наступит время, когда новых участников принимать не будут. Думаю, к этому моменту проект как раз и завершится, хотя на сегодняшний день говорить о закрытии пока рано..

5. Возможность выйти на очень приличные заработки при относительно небольших вложениях. Тут подробно останавливаться не буду, достаточно посмотреть на расчеты, приведенные выше, ну, или самому попробовать посчитать..

6. Отсутствие необходимости выполнять ежедневную работу или что-либо покупать/продавать. Вся работа сводится к тому, чтобы раз в месяц зайти в кабинет, оплатить все свои ИМ. В этом смысле получаемый доход, если он есть, конечно, определенно можно назвать пассивным..

7. Начисление дохода осуществляется на специальный инвестиционный счет. Когда сумма на нем превысит $20, эти деньги уже можно использовать для оплаты ежемесячной абонентской платы, что уменьшает сумму реальных инвестиций, а следовательно, и сокращает потенциальные потери. Поскольку ввод и вывод средств облагается небольшой комиссией (что-то порядка 2%), то оплачивать с инвестиционного счета выгодно.

Теоретически через 4-6 месяцев можно выйти на режим самоокупаемости, когда проект будет сам оплачивать ваши текущие затраты, но еще какое-то время уйдет на вывод депозита. С одной стороны, это плохо, так как срок возврата инвестиций получается достаточно длинный, с другой - хорошо, потому что проект автоматически становится долгосрочным.

8. На сегодняшний день все участники Хедж Фонда Extranet Investment работают в так называемой Программе первичного накопления №1, цель которой завершить полное формирование неподвижной модели на 531 тыс. ИМ, чтобы перейти к следующей Программе инвестиционного накопления №2. О чем идет речь?

Дело в том, что практика работы любых, самых выгодных и доходных проектов в сети показывает, что всегда есть процент участников, которые по той или иной причине бросают проект. Человек сменил сферу деятельности, попал в сложную ситуацию, подвела дисциплина, отговорили друзья, мало ли причин. Из-за этого, к моменту заполнения всех Инвестиционных мест в системе будет много ‘дырок’ неоплаченных, брошенных, забытых. Это первая проблема, решение которой будет просто техническим, ‘дырки’ будут заполнены соседними, активными местами путем технического сдвига схемы, который будут выполнять специалисты Хедж Фонда буквально вручную. Второй проблемой являются те Инвестиционные Места, которые к моменту закрытия новых регистраций не будут еще иметь под собой заполненных мешков. Сюда попадут те, кто поздно зарегистрировался и просто не успел никого пригласить, так как регистрации закончились. Так вот, для решения этой программы в Хедж Фонде Extranet Investment каждый месяц откладывается 1% со всей прибыли компании в так называемую Финансовую Подушку.

И когда день Х настанет, эти средства будут потрачены компанией на ПОКУПКУ НЕХВАТАЮЩИХ МЕСТ для тех, у кого неполные мешки. Вы понимаете, что это значит?! Это значит, что человек придет за 2 дня до конца, никакой работы не проведет и получит полный инвестиционный мешок стоимостью $2548 в месяц, даже если он купил всего одно место за $7 в месяц!

Важно ! Знайте, Помните и Не забывайте, что после достижения 531 тыс. ИМ, фонд станет закрытым, и вам не удастся стать его членом ни при каких обстоятельствах, имей вы хоть $10 млн. наличными, хоть четверть тонны золота в слитках.

9. После полного завершения формирования модели, все участники получат возможность при желании использовать еще один предоставленный инструмент, так называемый Биржевой Кошелек, куда можно будет направить часть или все накопленные средства. Это может быть намного более интересной инвестицией для участника хедж-фонда, так как предполагаемый доход от вложенных туда средств будет выше.

10. Программа Безвозвратный Кредит, суть которой кроется в названии, то есть кредит, который не надо отдавать. Почему? Потому что за полгода компания увидит ваше отношение как добропорядочного инвестора и дисциплинированного партнера, а также ваш средний доход. Сумма займа рассчитывается по формуле: «R» * 12 = сумма займа, где «R» - Прирост вашей среднеарифметической ежемесячной премии за полгода.

Пример: Среднеарифметический ежемесячный прирост премии за прошедшие 6 месяцев – 4000 рублей. То есть 4000 * 12 месяцев = 48000 рублей. Вы можете получить кредит в размере 48000 рублей и уже его не возвращать. Как вы понимаете – суммы безвозвратных кредитов могут быть совсем другими.

В целом, несмотря на уже прошедшие 1,5 года своей работы, проект сохраняет неплохой потенциал. Конечно, повезло тому, кто вошел в него с самого начала, я же, к сожалению, узнала о нем лишь относительно недавно.

Как регистрироваться в проекте и покупать инвестиционные места

Для тех, кто решит присоединиться, могут это сделать, по ссылке регистрации, расположенную внизу этой страницы. Или могут сделать это прямо сейчас . Единственно о чем хочу просить: если вы не уверены, что будете работать, лучше не регистрируйтесь. И еще: все-таки, если вы примите решение зарегистрироваться - не делайте этого без предварительного звонка на мой скайп tara69696969 В ваших же интересах оказаться в том месте моей уже существующей структуры, где наиболее возможны переливы. Плюс ко всему - существует масса нюансов при регистрации, и для того, чтобы вы о них знали, вам необходимо их услышать.

ИНФОРМАЦИЯ ДЛЯ НОВИЧКОВ: одно инвестиционное место = новый аккаунт. Поэтому покупка ИМ сводится к созданию нужного количества аккаунтов со своими логинами, паролями и прочими атрибутами.

Но первоначальное понятие о регистрации попытаюсь донести.

Итак, первую регистрацию вы делаете по моей

http://extranetinvestment.com/users/registration/zolotko19999.html (или приглашающего вас партнера) партнерской ссылке, а все последующие - уже по своей собственной ссылке.

Все последующие регистрации можно делать по одной и той же ссылке, которую вы получили после создания первого аккаунта. Система автоматически расставит ваши новые ИМ в нужном порядке с учетом перелива, постепенно заполняя уровни, начиная с первого. Чтобы система определила, что все регистрации относятся к одному человеку, они должны быть оформлены на один и тот же адрес электронной почты в гугле. И вообще, при регистрации указывайте везде одинаковые данные, за исключением логина. Пароли тоже рекомендую указывать одинаковые - в дальнейшем для вас это существенным фактором.

Если вы решите контролировать вашу структуру в процессе создания регистраций, то вам нужно знать, что новые аккаунты становятся видны в структуре только после того, как будет оплачен первый месяц их работы. Поэтому не расстраивайтесь, если вы не видите их на схеме структуры. Зато их всех будет видно при просмотре дерева инвесторов (ссылка будет работать только после авторизации на сайте EIAF).

Обычно главный аккаунт называют как-нибудь, как у вас принято, а все дополнительные образуются от того же логина с добавлением цифр. Например, мой главный аккаунт называется andruyes, а дополнительные - andruyes1, andruyes2, andruyes3, ... и т.д.

После каждой новой регистрации вам на почту будет приходить письмо со ссылкой на активацию созданного аккаунта. Достаточно нажать на эту ссылку, и регистрация будет завершена. Все регистрации можно и нужно проводить на один почтовый ящик, это правилами никак не запрещено, и даже, наоборот, поощряется, потому что вам будет проще доказать, что это именно ваш аккаунт.

Кстати, отвечая на вопрос, что же это за ненормальный такой проект, в котором можно регистрироваться на самого себя неограниченное количество раз, могу успокоить, что для данного проекта это совершенно нормально, потому что сумма инвестиций по каждому аккаунту фиксированная. А вот если бы можно было заводить любую сумму, тогда, соглашусь, это было бы ненормально. Здесь же запрещать человеку регистрироваться самому на себя было бы равносильно ограничению объема инвестиций потолком в $7, что, согласитесь, было бы верхом глупости со стороны организаторов.

После того, как вы зарегистрировали нужное количество аккаунтов, все они будут с задолженностью за текущий месяц -7 USD. Если у аккаунта есть неоплаченная задолженность, он будет отображаться красным цветом, если задолженности нет, - зеленым.

Следующая задача - оплатить все ИМ. Для этого разработчики предусмотрели возможность оплаты всех ваших ИМ из одного кабинета. Вы вводите одну общую сумму на свой главный аккаунт, из нее сразу же списывается $7 долга, а остаток можно использовать для передачи другим вашим аккаунтам. Для этого в инвестиционном кошельке нужно нажать ссылку "Перевод средств между логинами" и заполнить поля с суммой перевода, логином получателя, а также кодом подтверждения оплаты. Код подтверждения, если вы его не получали или забыли, можно сгенерировать здесь же. Назначение данного кода не в том, чтобы защищать ваш аккаунт от неправомерных действий, а, скорее, в том, чтобы подтверждать, что вы совершили финансовую операцию обдуманно и целенаправленно.

После совершения перевода необходимых 7 USD вы сразу же видите на схеме, что ИМ, куда вы отправили деньги, стали зелеными, т.е. квалифицированы в текущем месяце на получение дохода. Вот, собственно, и все. Один раз в проекте надо "помучиться", чтобы все оформить, дальнейшая работа будет сведена к минимуму.

ЗАРЕГИСТРИРУЙТЕСЬ ЗДЕСЬ

http://extranetinvestment.com/users/registration/zolotko19999.html

ПРЕЗЕНТАЦИЯ ЗДЕСЬ

http://extranetinvestment.com/presentation/show/264255.html

Контакты:

Обратная связь

+38 (097) 669 23 44

Украина. Кривой Рог.

Skype tara69696969

gstl.9.9.9.9.@gmail.com

|